Perbedaan Jurnal Umum dan Jurnal Khusus

Pada artikel kali ini Zahir membahas tentang Jurnal Akuntansi

Jurnal Akuntansi adalah suatu pencatatan

yang sistematis berdasarkan kronologis dari transaksi transaksi

finansial perusahaan. Setiap transaksi perusahaan harus di jurnal

terlebih dahulu sebelum masuk ke buku besar, oleh karena itu Jurnal

dikenal juga dengan “Book of original entry”.

Dalam ilmu akuntansi dasar, dikenal adanya Jurnal Umum dan Jurnal Khusus,

mungkin beberapa dari kita masih ada yang bingung tetang perbedaannya

fungsi dan penggunaannya. Untuk yang masih bingung boleh dilanjutkan

scrool ke bawah

Jurnal Umum digunakan untuk mencatat

seluruh transaksi perusahaan berdasarkan urutan waktu kejadian, terdiri

dari 2 jalur (debet dan kredit) digunakan oleh semua jenis perusahaan

mulai dari jenis usaha rumahan sampai dengan industri manufaktur yang

komplit. Jurnal umum bersumber dari bukti transaksi yang

diterima/diterbitkan perusahaan.

Jurnal Khusus digunakan untuk membantu

pencatatan jurnal umum dimana transaksi yang akan diproses sering

terjadi, lebih komplit dan berulang-ulang. Jurnal khusus biasanya

digunakan oleh perusahaan dagang dan manufaktur. Karena kalau hanya

menggunakan jurnal umum perusahaan akan kewalahan dalam mengidentifikasi

jumlah dari transaksi sejenis (seperti transaksi penjualan dan

pembelian) ataupun untuk nge-trace transaksi yang intensitasnya tinggi.

Jadi, dapat disimpulkan fungsi dari

Jurnal khusus mempermudah dalam hal pencatatan transaksi yang selalu

berulang setiap hari, jurnal khusus juga bisa digunakan sebagai kontrol

jurnal umum dan bukti transaksi , untuk menghindari adanya transaksi

fiktif dan transaksi yang luput dicatat.

Jenis jenis Jurnal khusus- Jurnal penerimaan kas

- Jurnal pengeluaran kas

- Jurnal pembelian (transaksi pembelian yang bersifat kredit)

Untuk transaksi retur pembelian tidak diinput dijurnal khusus - Jurnal penjualan (transaksi penjualan yang bersifat kredit)

Untuk transaksi retur pembelian tidak diinput dijurnal khusus

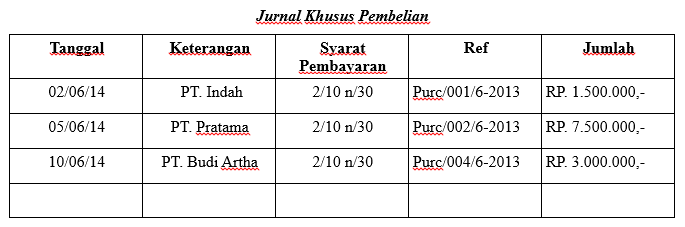

2/6, dibeli barang dagang dari PT Indah RP. 1.500.000,- 2/10 n/30. Ref Purc/001/6-2013

5/6, dibeli barang dagang dari PT Pratama Rp. 7.500.000,- 2/10 n/30 Purc/002/6-2013

7/6, dibeli perlengkapan kantor dari PT Purwacaraka Rp 500.000,- Purc/003/6-2013

10/6, dibeli barang dagang dari PT Budi Artha Rp 3.000.000,- 2/10 n/30 Purc/004/6-2013

11/6, retur pembelian PT Pratama Rp 500.000,-

Demikian pembahasan tentang jurnal umum dan jurnal khusus, semoga setelah membaca artikel ini, Anda sudah bisa memahami perbedaan dan tujuan penggunaan kedua jurnal di atas. Ketahui juga bagaimana membuat jurnal secara otomatis di sini.

Source : http://zahiraccounting.com/id/blog/perbedaan-jurnal-umum-dan-jurnal-khusus/

Komentar ini telah dihapus oleh pengarang.

BalasHapus